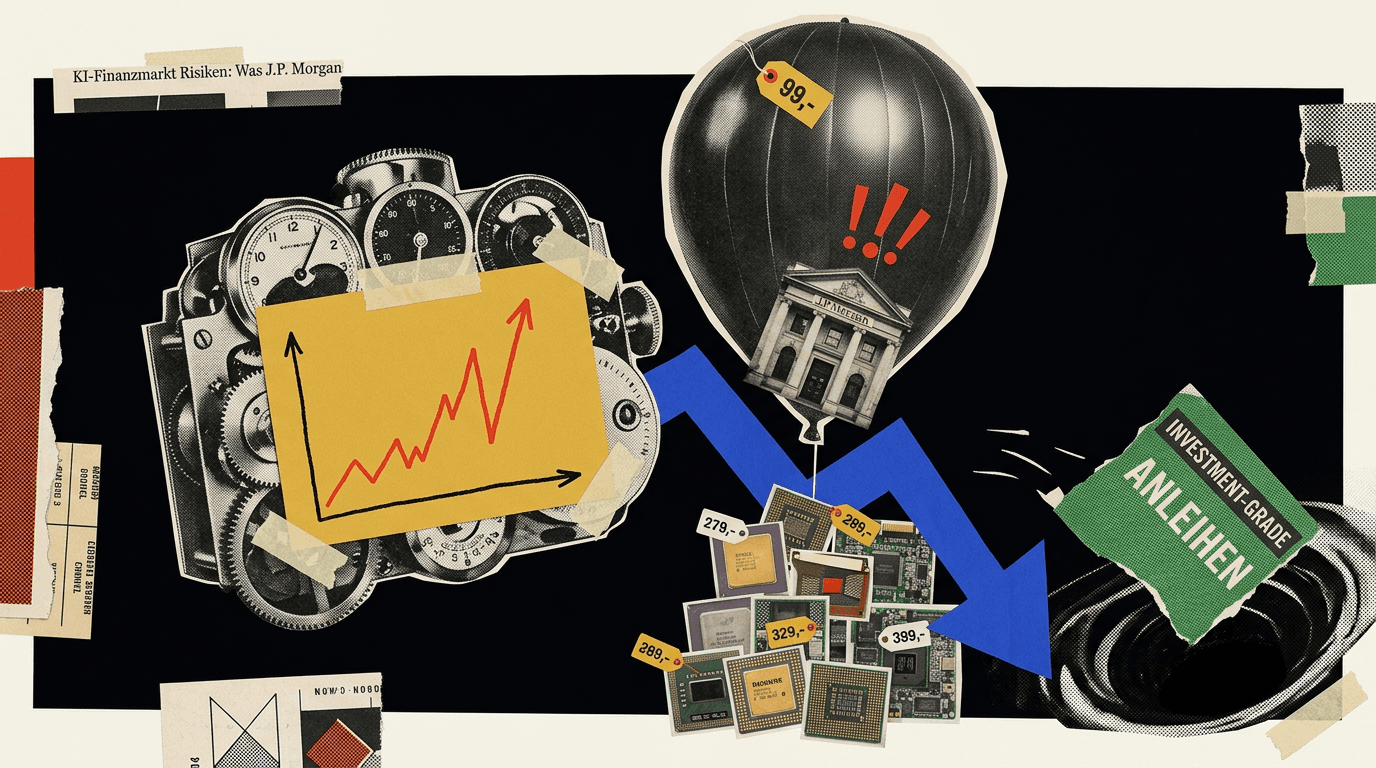

KI-Finanzmarkt Risiken: Was J.P. Morgans Warnung bedeutet

Die Bank sieht Dotcom-Muster und Konzentrationsrisiken. Was davon trägt, und was es für Unternehmen mit KI-Strategie heißt.

J.P. Morgan warnt vor wachsenden KI-Finanzmarkt Risiken: Die Bank beschreibt künstliche Intelligenz als wesentliche Quelle der Volatilität an den US-Aktienmärkten, sieht in der Halbleiter-Rallye Muster aus der Dotcom-Zeit und nennt die hohe Konzentration weniger KI-Titel in den Indizes als zentrales Risiko. Als Puffer empfiehlt sie hochwertige Anleihen, kein Wetten auf einzelne Aktien.

Das klingt nach Alarm. Es ist eher eine nüchterne Einordnung, die zwei Dinge zugleich sagt: Die Substanz hinter dem KI-Boom ist real, die Bewertungen und die Konzentration sind es aber auch. Wer die Warnung ernst nimmt, ohne in Panik zu verfallen, holt das Brauchbare heraus. Genau diese Trennung ist das Ziel dieses Textes.

Was wirft J.P. Morgan dem KI-Finanzmarkt konkret vor?

Die Bank nennt drei Befunde: KI sei eine wesentliche Quelle der Volatilität, die Konzentration auf wenige Megacaps sei riskant, und die Stimmung könne kippen wie 2000. In einem aktuellen Weekly Brief heißt es wörtlich, KI bleibe eine Quelle der Volatilität, weil Anleger die späteren Gewinner und Verlierer des KI-Wettrennens suchten.

Die Konzentration ist dabei messbar. Laut der von The Decoder zusammengefassten J.P.-Morgan-Analyse treiben 42 KI-Unternehmen im S&P 500 zwischen 65 und 80 Prozent der Gewinne des gesamten Index. Gehebelte Chip-ETFs hätten ihren Markteinfluss seit Anfang 2024 verfünffacht. Solche Zahlen sind das Gegenteil einer breit getragenen Rallye.

Wichtig ist, was hier behauptet und was belegt wird. Dass die Konzentration hoch ist, lässt sich an Indexgewichtungen ablesen. Dass daraus ein Crash folgt, ist eine Möglichkeit, kein Befund. J.P. Morgan formuliert es entsprechend vorsichtig: KI sei zugleich Chance und größtes Extremrisiko.

Wie tragfähig ist der Dotcom-Vergleich wirklich?

Der Vergleich passt bei den Kursmustern und der Stimmung, weniger bei den Fundamentaldaten. J.P. Morgans Analysten ziehen ihn selbst, um daraus eine Schlussfolgerung für Anleihen abzuleiten: Sollte sich die Stimmung gegenüber KI deutlich eintrüben, könnten hochwertige Anleihen einen spürbaren Abwärtsschutz bieten. Der Vergleich dient also einem Argument, nicht der Dramatisierung.

Der Unterschied zur Dotcom-Phase liegt in den Erträgen. Damals verbrannten viele Internetfirmen Kapital ohne Geschäftsmodell. Heute verdienen Nvidia, Microsoft oder Alphabet real Geld, und der Investmentausblick 2026 von J.P. Morgan Asset Management argumentiert ausdrücklich, KI-Investitionen würden zunehmend über Unternehmensgewinne und Produktivitätsfortschritte legitimiert, nicht nur über Storytelling.

Mein Eindruck als Berater: Der Dotcom-Reflex ist verständlich, führt aber leicht in die Irre. Die Frage ist nicht, ob KI eine Blase ist oder nicht, sondern wo die Bewertung der realen Ertragskraft vorauseilt. Das gilt für einzelne Zulieferer und ETF-Konstruktionen stärker als für die profitablen Plattformen. Pauschalurteile helfen hier niemandem.

Was empfiehlt die Bank Anlegern stattdessen?

J.P. Morgan rät nicht zum Ausstieg, sondern zur Stabilisierung über Investment-Grade-Anleihen. Begründung: Der Kreditmarkt sei vergleichsweise gering technologielastig und dadurch weitgehend vor der KI-bedingten Instabilität geschützt. US-Investment-Grade-Anleihen hätten seit Jahresbeginn solide Renditen bei nur etwa einem Viertel der täglichen Aktienmarkt-Volatilität geliefert.

Konkret nennt die Berichterstattung diese Bausteine:

- Investment-Grade-ETFs statt gezielter Übergewichtung einzelner KI-Aktien, so fassen es finanzen.net und finanzen.ch zusammen.

- Den iShares € Ultrashort Bond UCITS ETF für kurze Laufzeiten.

- Den iShares Core € Corp Bond UCITS ETF für längere Laufzeiten.

Das ist eine defensive Logik, kein KI-Verriss. Die Bank wettet weiter auf KI als Wachstumstreiber, will aber das Portfolio gegen einen Stimmungsumschwung absichern. Diese Doppelhaltung ist konsequent, auch wenn sie auf den ersten Blick widersprüchlich wirkt.

Was bedeutet die Marktdynamik für KI-Strategien von Unternehmen?

Entscheidend ist, dass Ihre KI-Vorhaben Erträge liefern und nicht nur eine Erzählung. Wenn Anleger gerade die echten Gewinner vom Hype trennen, verschiebt sich der Maßstab. Unternehmen mit stark KI-getriebenen Geschäftsmodellen sind dann besonders von Marktstimmung und Finanzierungsbedingungen betroffen. Wer keinen messbaren Nutzen vorweisen kann, gerät bei einer Korrektur zuerst unter Druck.

Aus meiner Beratungspraxis sehe ich ein Muster, das genau dazu passt: Es wird viel über KI investiert, bevor ein konkreter Prozess benannt ist. In einer nervösen Marktphase rächt sich das doppelt. Sinnvoller ist der umgekehrte Weg. Was bedeutet das für Ihr Unternehmen?

- Wählen Sie einen häufigen, klar messbaren Anwendungsfall statt breiter Lizenzkäufe.

- Belegen Sie den Nutzen mit Zahlen, etwa eingesparte Stunden oder reduzierte Fehlerquoten.

- Behandeln Sie Hersteller-Benchmarks als Hinweis, nicht als Beweis, und testen Sie an eigenen Fällen.

- Halten Sie die Kosten beweglich, etwa über austauschbare Modelle, wie das Beispiel im Artikel zeigt, was der Lindy-Wechsel zu Deepseek über günstigere KI-Kosten lehrt.

Für Führungskräfte, die KI-Entscheidungen verantworten und sie gegenüber Investoren plausibel begründen müssen, lohnt strukturiertes Grundlagenwissen. Wenn Sie Strategie und praktische Umsetzung in kompakter Form verbinden wollen, bietet die kompakte KI-Ausbildung für Führungskräfte mit Fokus auf Strategie und Umsetzung einen Rahmen dafür. Sie ersetzt keine Anlageberatung und richtet sich an Verantwortliche, die KI im eigenen Betrieb steuern, nicht an Trader.

Wie sollten Sie die Warnung einordnen, ohne zu überreagieren?

Trennen Sie die belastbaren Befunde von der Stimmung. Belastbar ist die Konzentration: Wenige Titel tragen einen Großteil der Indexgewinne. Stimmungsabhängig ist die Frage, ob und wann sie korrigiert. Laut Handelsblatt sehen viele Fondsmanager KI bereits als größtes Tail Risk, verbunden mit Warnungen prominenter Stimmen wie J.P.-Morgan-Chef Jamie Dimon.

Diese Einordnung gilt auch für Ihre eigene Kommunikation. Wer KI-Investitionen verantwortet, sollte ähnlich sauber zwischen Behauptung und Beleg trennen, wie es bei der Frage nach Haftung für KI-Antworten ohnehin nötig wird. Belastbare Zahlen schlagen jede Erzählung, intern wie gegenüber Geldgebern.

Zurück zum Ausgangspunkt: Blase oder zweite Welle? Die ehrliche Antwort lautet beides zugleich, je nachdem, wohin Sie schauen. Die fundamentale Nachfrage nach Rechenzentren, Chips und monetarisierten Anwendungen ist real. Die Bewertung einzelner Vehikel und die Indexkonzentration sind angreifbar. Für Unternehmen entscheidet sich der Wert ihrer KI-Strategie nicht an der nächsten Schlagzeile, sondern daran, ob die eingesetzte Technik produktiv Geld einspielt. Wer das belegen kann, hält auch eine Korrektur aus.

Häufige Fragen

Bedeutet J.P. Morgans Warnung, dass ich jetzt aus KI-Aktien aussteigen sollte?

Nein. Die Bank beschreibt KI als reale Substanz und zugleich als Risiko, kein Verkaufssignal. Sie rät davon ab, auf einzelne Aktien zu wetten, und empfiehlt hochwertige Anleihen als Puffer. Es geht um Diversifikation und Risikobewusstsein, nicht um Panikverkäufe. Wer die Warnung nüchtern liest, reduziert Klumpenrisiken, statt überstürzt den Markt zu verlassen.

Was ist mit Konzentrationsrisiko genau gemeint?

Konzentration bedeutet, dass wenige Titel den Index dominieren. Laut der zusammengefassten Analyse treiben 42 KI-Unternehmen im S&P 500 zwischen 65 und 80 Prozent der Indexgewinne. Fällt eine kleine Gruppe von Megacaps, zieht das den gesamten Index überproportional mit. Eine vermeintlich breite Anlage ist dann faktisch eine Wette auf wenige Werte.

Wie kann ich mein Portfolio gegen diese Risiken absichern?

J.P. Morgan nennt hochwertige Anleihen, konkret Investment-Grade-Anleihen, als Puffer gegen Volatilität. Der Grundgedanke: breiter streuen statt auf einzelne KI-Titel oder gehebelte Chip-ETFs setzen. Letztere haben ihren Markteinfluss seit Anfang 2024 verfünffacht und verstärken Schwankungen. Dies ist keine individuelle Anlageberatung, sondern die im Bericht beschriebene Stoßrichtung der Bank.

Heißt das, KI ist nur eine Blase ohne echten Wert?

Nein. Der Text trennt bewusst zwischen Substanz und Bewertung. J.P. Morgan betont, die Substanz hinter dem KI-Boom sei real, ebenso aber die hohen Bewertungen und die Konzentration. KI gilt zugleich als Chance und größtes Extremrisiko. Dass die Stimmung wie 2000 kippen kann, ist eine Möglichkeit, kein belegter Befund.

Warum vergleicht die Bank das mit der Dotcom-Zeit?

Die Bank sieht in der Halbleiter-Rallye Muster, die an die Dotcom-Phase um 2000 erinnern: schnelle Kursanstiege, hohe Erwartungen und eine Konzentration auf wenige Gewinner, während Verlierer noch unklar sind. Der Vergleich ist eine Warnung vor möglicher Stimmungswende, kein Beweis für einen bevorstehenden Crash. Die Substanz hinter KI bleibt real.

Was bedeutet das für Führungskräfte, die KI im Unternehmen einsetzen?

Marktrisiken an der Börse sind etwas anderes als der operative Nutzen von KI im eigenen Betrieb. Die Warnung betrifft Bewertungen und Indexkonzentration, nicht die Frage, ob KI Prozesse verbessert. Entscheider sollten Hype und realen Mehrwert trennen und Investitionen am konkreten Anwendungsfall ausrichten statt an Aktienkursen. Fundiertes Grundwissen hilft bei dieser Einordnung.

Diskussion

Noch keine Kommentare. Schreiben Sie den ersten.

Weiterlesen

Mehr aus Strategie & Management →

KI-Agenten Softwarebranche: Vom Stundensatz zum Ergebnis

Eine Bitkom-Analyse sieht KI-Agenten als Treiber eines Umbaus der Softwarebranche: weg vom verkauften Aufwand, hin zum bezahlten Ergebnis. Wir ordnen ein, was daran wirklich neu ist und was Unternehmen jetzt prüfen sollten.

KI ersetzt Junior-Entwickler: Schock oder Übertreibung?

Anthropic stellt nach eigenen Angaben kaum noch Junior-Ingenieure ein und warnt vor einem Wirtschaftsschock. Wir prüfen die Behauptung und ordnen ein, was sie für Weiterbildung und Personalplanung im DACH-Raum bedeutet.

KI-Kosten senken: Was der Lindy-Wechsel zu Deepseek lehrt

Das KI-Startup Lindy ersetzte Claude vollständig durch Deepseek, weil die Modellkosten die Personalkosten überstiegen. Was Unternehmen daraus über strategische Kostensteuerung lernen können.

Anthropic Mythos 5: Was die US-Sperre für DACH bedeutet

Die US-Regierung untersagte im Juni 2026 den Zugriff auf Anthropics Modelle Fable 5 und Mythos 5 für ausländische Staatsangehörige. Was das über die Abhängigkeit europäischer Organisationen von US-KI verrät und welche Lehren daraus folgen.

China-KI-Modelle: Warum kostengünstige chinesische Sprachmodelle Marktanteile gewinnen

Günstige KI-Modelle aus China dringen in den US-Markt vor. Ich ordne ein, was an der Entwicklung belegt ist, was offen bleibt und welche Konsequenzen das für Unternehmen im DACH-Raum hat.

Token-Rationierung: Wenn KI-Budgets außer Kontrolle geraten

Nach der Phase des grenzenlosen Token-Verbrauchs steuern immer mehr Unternehmen gegen. Wie Sie Kosten kontrollieren und Governance aufbauen, ohne die Produktivität abzuwürgen.